近期有些网友想要了解买房交税为什么卖房又要交税的相关情况,小编通过整理给您分析,根据自身经验分享个人买卖、赠与、继承住房和商铺如何纳税?有关知识。

房地产行业的不景气已是尽人皆知。无论是基于改善居住条件的需要,还是基于公司经营的需要,或是基于尽快套现的需要,不管什么样的市场环境,买卖都会发生,只是交易的频率不如那个疯狂的时代那般魔幻。

房子是个特殊的商品,买房要交税,卖房也要交税。为了减轻纳税人的负担,国家给予了一些税收优惠。这些优惠,什么情况下可以用,什么情况下不能用?有优惠如何纳税,无优惠如何纳税?本文对此进行了详细分析(基于个人卖房有增值的前提)。

一、买卖住房

(一)买方缴纳的税款

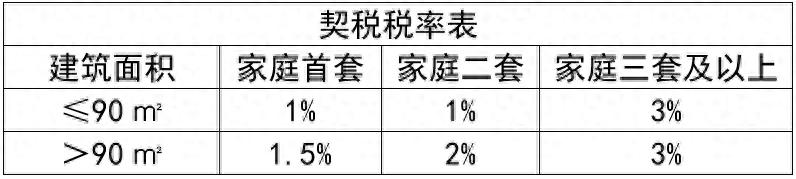

1、契税

应纳契税税额=计税价格×契税适用税率

注:①计税价格(即大家俗称的交易系统“过户价”)不含增值税(下同)。

②家庭成员范围包括购房人、配偶以及未成年子女。

政策依据:

《财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税【2016】43号)第一条,计征契税的成交价格不含增值税。

《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税【2016】23号)第一条:

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

2、印花税

个人购买住房暂免征收印花税。

政策依据:《财政部 国家税务总局关于调整房地产交易环节税收政策的通知》(财税【2008】137号)第二条,对个人销售或购买住房暂免征收印花税。

(二)卖方缴纳的税款

……

1、个人销售住房,卖方涉及的增值税及附加、个人所得税、土地增值税、契税、印花税如何计算?

2、个人销售商铺,买卖双方涉及的增值税及附加、个人所得税、土地增值税、契税、印花税如何计算?

3、个人赠与房产,赠与方和受赠方涉及的增值税及附加、个人所得税、土地增值税、契税、印花税税额如何计算?

4、个人继承房产,继承人和产权人涉及的增值税及附加、个人所得税、土地增值税、契税、印花税税额如何计算?