美联储没“无痛解决方案” 政策调整面临两难!北京时间9月18日凌晨,美联储在结束为期两天的货币政策会议后宣布,将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间。这是美联储2025年第一次降息,也是自去年12月以来,时隔9个月再度降息。

政策声明中,美联储删除了7月会议上“劳动力市场状况仍然稳健”的表述,并坦承“就业增长放缓,失业率小幅上升但仍处于低位”“就业方面的下行风险有所上升”。这一措辞上的微妙变化,证实了美联储的政策重心已从抑制通胀向提振就业转移。

美联储主席鲍威尔将此次降息定义为“风险管理举措”,旨在应对当前复杂的经济环境。他坦言,美联储正面临罕见的两难局面,一方面劳动力市场走弱需要宽松政策,另一方面通胀居高不下又要求紧缩立场。这种双向风险并存的状况,使得货币政策没有无痛的解决方案。

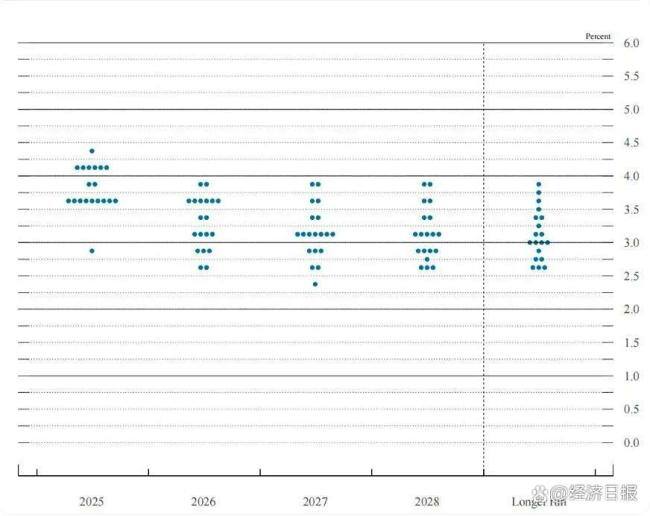

反映每位美联储官员未来利率预期的“点阵图”显示,美联储官员的中位预期是年底前再降息0.5个百分点。这意味着决策层倾向于在年内剩余两次会议上各降息25个基点,使年底利率区间降至3.5%至3.75%水平。市场对美联储开启新一轮降息周期普遍持乐观态度。

但需清醒认识到,在当前全球经济增长放缓、债务高企与地缘冲突交织的背景下,本次降息带来的影响路径充满多重风险,其实际效果可能远不如市场预期的那样乐观。从政策走向与现实约束来看,美联储正艰难行走在抑制通胀、支持就业和应对政治压力的多维平衡之中。

与以往降息周期不同的是,当前美国经济中的中性利率已出现结构性上升,这在一定程度上制约了货币宽松的实际空间。若未来美联储推行过度宽松的政策,不仅可能引发市场对其通胀控制决心的质疑,而且有可能导致通胀预期脱锚、价格再度攀升的风险。

本网通过AI自动登载内容,本文来源于:经济日报,仅代表原作者观点和立场,本站仅做信息存储供学习交流。